ファイナンシャルプランナー

スハラFPコンサルタント(東京都)

ライフプラン、資産形成・資産運用

〒104-0061 東京都中央区銀座6-6-1 銀座風月堂ビル5階

営業時間 | 9:00~19:00 |

|---|

定休日 | 日祝日 |

|---|

ライフプラン相談および資産形成・資産運用相談では、

金融商品の勧誘・販売行為はいたしません。

報酬はフィー・オンリーで相談料のみに限定してます。

望ましい資産形成・資産運用のやり方

■資産形成・資産運用を考えている方へ!

資産形成・資産運用の最適なやり方はお客様によって違うので、それぞれの

お客様にあったやり方をご提案します。

長期投資、分散投資を前提としたアセットアロケーション(資産配分)を基本

としてアドバイスしてます。

アセットアロケーションで運用成果の80%以上が決まると言われており、

資産形成・資産運用でもっとも大事だと考えております。

マーケットの値動きに一喜一憂しないゆったりとしたやり方を心掛けてます。

そのためにはドルコスト平均法を活用した積み立て投資が有効です。

まず守秘義務遵守等のコンプライアンス厳守をお約束して、お客様から信頼

していただけるよう努めます。

通常は下記のような手順で面談を進めております。

■ご相談の進め方

[初回面談]

1.お客様のご希望と資産形成・運用目的を明確にする:

お客様の経済状況や家庭環境を知るとともに、何をご希望されているかを

把握するようにいたします。

例えば、若い方で将来の教育資金や住宅ローンの頭金のための資金形成を考

えている方、老後に備えての資産形成をどうするか悩んでいる方、退職金

や余裕資金の資産運用について迷っている方とご希望はさまざまです。

そういった情報やご希望をお聞きした上で、資産形成・資産運用の目的を

明確にします。

2.金融商品のリターンとリスクについての解説:

金融商品にはリターンとリスクがあることをご理解いただきます。

リターン:期待されている収益のことで株式投資では売買益と配当、

債券投資では償還差益(または売買益)と利息を指します。

リスク:一般的には期待した収益が達成できない場合のマイナスのブレを指します。

このリターンとリスクはトレードオフの関係となっており、リターンが大きければリスクが大きくなります。

大雑把にいうとローリスク・ローリターン、ミドルリスク・ミドルリターン、ハイリスク・ハイリターンに大別できます。

世の中には基本的にはハイリターンでローリスクな商品はないはずです。

分散投資によってできるだけリスクを抑えて長期的リターンを高めることが

資産運用の大前提となります。

3.資産形成・資産運用の基本スタイルのご説明:

お客様の求める目的を達成するために、ご提案したい投資スタイル、期待

利回り、耐えられるリスク、運用期間についての考えを申し上げます。

もっとも大事なのはアセットアロケーションと呼ばれる資産の配分比率を

決めることで、このアセットアロケーションで運用成績の8割以上が決まる

と言われております。

私は通常はリスク資産についてコア・サテライト戦略をご紹介しております。

4.コア・サテライト戦略とは:

コア・サテライト戦略とは、一言で言うと「守りと攻めの両方を目指す」

欲張りな戦略です。

やり方としては、元本の確実な安全資産である預貯金や国債を除いた

リスク資産をコアとサテライトの2つに分けることからスタートします。

コア(Coa)の和訳は核で中心を意味し、ポートフォリオでは守りの

スタイルになります。

私は①長期投資 ②分散投資 ③積み立て投資 ④インデックス投信

の組み合わせを採用しております。

若い方の資産形成の段階では、大部分がこのコア投資になります。

サテライト(Satellite)の和訳は衛星で、ポートフォリオでは攻撃の

スタイルです。

個別の株式、外債、商品、テーマ型のアクティブ投信等で、コア投資に比べて

より高いリターンを目指します。高いリターンを目指すということはリスクも

高くなるので、リスク許容度の低い方は必ずしもやる必要はありません。

5.資産形成・資産運用で陥りやすい罠とは:

当事務所にご相談に来るお客様の中には、十分な説明が無いのに高リスクの

金融商品を購入させられた、手数料の高い投信ばかり勧めてくる、資産運用

の要望なのに保険だけしか勧めてこないといった不満をもらす方がいます。

そういった罠に陥らないために気をつけるポイントをご説明します。

6.初回面談の総括:

初回面談は、限られた時間内で、お客様のご要望や家族状況をお聞かせ

いただいてから、上記のような資産形成・資産運用の目的、私の運用方針、

コンプラ厳守、ご相談の進め方、報酬体系、陥りやすい罠といった基本事項を

簡潔にご説明させていただきます。

面談が終わったあとは、必ず面談ごとに内容確認の要約をメールでお届けす

るようにいたします。

もし私の基本方針に同意されて、その後もご相談を継続されるお客様には、

次のような手順で行います。

[2回目以降の面談]

初回面談で話した資産形成・資産運用法を実践していただく段階です。

1. 安全資産とリスク資産の配分比率を決める:

リスク資産にどのくらい配分するかは、お客様のリスク許容度に応じて変わっ

てきます。

リスクを取れる方と安全性を好む方とさまざまです。

例えば、米国では安全資産とリスク資産をもとに、資産全体を100として、自分

の年齢と同じ数値の割合を安全資産へ配分するという考え方もあります。

(日本FP協会発行のくらしとお金のワークブックよりの引用)

仮に30歳代でこれから資産形成を考える若い方々は30%が安全資産、70%が

リスク資産となりかなりリスクを取った運用になります。逆に70歳代の高齢者は

この比率が逆になり、かなりの部分が元本確定のような安全資産に振り向ける

ことになります。

これらの配分比率はあくまで一般論で、お客様の経済状況、投資経験、性格

から判断したリスク許容度に応じて柔軟に決めるべきです。

2.リスク資産をコア・サテライト戦略で運用:

<コア投資>

①長期投資 ②分散投資 ③積み立て投資 ④インデックス投信をベースの

具体的な投資体制を構築していただきます。

コア投資が初めてのお客様には、NISAのつみたて投資枠からのスタートが望ましいです。

申し上げた4つの機能が備わっているのに加えて、節税効果を享受できるので投資家に

とって極めて有利です。

対象投信も金融庁が厳選したものだけですので、安心です。金額は年間120万円、つまり

毎月10万円まで可能です。

年間120万円を超えてさらに投資金額を増加させたいお客様は、一般積み立て

への投資をスタートされるとスムーズに拡大できます。

つみたて投資枠では国内株、外国株の株式中心ですが、一般積み立てでは、

外国債券、REAT,金連動ETF等に対象商品を拡大できます。

通常の投資家は、リスク資産の7割以上をコア投資に回すのが良いと思います。

特に若い方の資産形成では、このコア投資だけでも十分です。

<サテライト投資>

インデックスより高いリターンを目指しますが、それだけリスクも高いと

いうことになります。

具体的には、個別の国内株、外国株、外債、商品、FX,REATです。投信では

テーマ型等のアクティブ投信も含まれます。

サテライト投資の個別証券投資では、NISAの成長投資枠を活用できます。

年間投資枠は240万円、また合計金額は1200万円までです。

コア投資より、リスクの高い商品が中心になりますので、通常の投資家は

金融資産の3割以内が妥当と考えております。

ただし金融資産が数億円を超えるような富裕層でリスクを取れる投資家は、

この限度にこだわる必要はなく柔軟に考えて良いと思います。

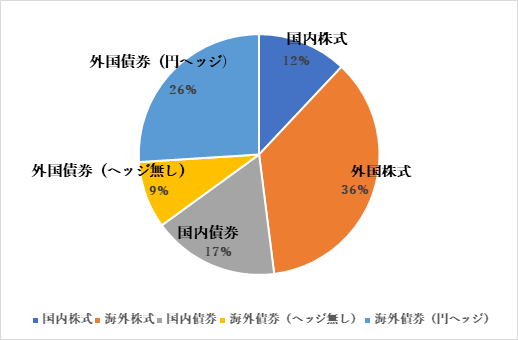

ご参考までにアセットアロケーション(資産配分)のイメージをお伝えするために、公的年金の運用機関である国民年金基金連合会(国民年金基金の連合組織)の長期的資産の基本ポートフォリオを下記にご紹介します。

グラフは国民年金基金連合会のホームページから作成しております。

3.定期的なリバランス・リアロケーションの実施:

リバランスとは、組み入れている証券価格が大きく変動してポートフォリオの

当初の配分が崩れた時に、もとのバランスに戻す行動です。

理由は、リターンとリスクは表裏一体ですので、大きく上昇した証券は大きく

下落するリスクがあり、逆に下落した証券は上昇する可能性が高いという

特性があるからです。

リアロケーションとは、投資家の収入が変動したり、あるいは年齢が高くなる

等の環境の大きな変化が起こった時に、ポートフォリオの配分比率を変える

行動です。短期間では環境はそんなに急激な変化は無いはずですので、

このリアロケーションは長期間で見た時に検討すればよい課題です。

ポートフォリの入れ替えにはコストがかかりますし、また私は長期投資を前提

にしているので、リバランス・リアロケーションの見直しは1〜2年に1度くら

いで十分だと考えております。

4.主な金融資産とその特徴の説明:

個々の金融商品の特徴を解説して、リスク・リターンの分類

でどのグループに属するかの私の判断基準をお示しします。

■株式:

株式を購入するとその会社の株主として共同経営者の1人となります。株式投資の経済

的魅力は値上がり益によるキャピタルゲイン、配当受け取りによるインカムゲインです。

ただ値下がりリスクも相当ありますので、ハイリスク・ハイリターン型です。

日本株と外国株に大別されますが、外国株の場合は為替リスクも加わります。

■債券

資金調達のために発行する有価証券で、国が発行する国債や事業会社が発行する

社債があります。債券購入者は、通常は一定額の利子収入と売買益を期待できます。

国債や高格付け債はローリスク・ローリターン型ですが、格付けが下がるほどリスクも

高まります。

国内債と外債とありますが、外債の場合はやはり為替リスクが加わります。

■投資信託

さまざまな投資家から資金を集めて1つの基金を作り、その基金を専門家が株式や

債券に投資してその利益を投資家に還元する金融商品です。

組み入れ対象が株式中心か債券中心か、あるいは日本物か外国物かによって

ローリスク・ローリターン型からハイリスク・ハイリターン型までほぼあらゆるタイプの

投資信託があります。

■ETF(株価指数連動型上場投資信託)

投資信託の一種で、日経平均株価(日経225)や東証株価指数(TOPIX)に連動すること

を目的として設定されております。基本的にはインデックスファンドと同じような

投資手法ですが、ETFは東証等に上場されていることが大きな違いです。

一般に個々の株式よりリスクは低いと思われますが、株式投信ですのでハイリスク・ハイリターン型であることには変わりはありません。

■J-REIT(不動産投資信託)

不動産に投資する投資信託の一種で上場されております。さまざまな投資家から集めた

資金でオフィスビル、ホテル、商業施設、マンション等の不動産に投資して、

そこから得られる賃貸収入や売買益を投資家に分配する仕組みとなっております。

格付けは投資物件や運用会社の評価によって違いますが、高格付けのものは

ミドルリスク・ミドルリターン型に分類されると思います。

■外貨預金

米ドル、ユーロ、オーストラリア・ドル等の外国通貨建て預金です。

一般に外貨預金は日本の金利に比べると高いというメリットがあります。

一方で為替リスクがあることと為替手数料が高いというデメリットがあります。

またペイオフが実施された場合、元本が保証されないケースもあり得ますので注意が

必要です。

ハイリスク・ハイリターン型の商品です。

■商品ファンド

さまざまな投資家から集めた資金を貴金属、原油、農産物等の商品先物に分散投資して

運用する金融商品です。そこから得られた収益を投資家に分類する実績配当型で、

ほとんどは元本は保証されておりません。

ハイリスク・ハイリターン型の商品です。

■外国為替証拠金取引(FX取引)

証拠金(補償金)を業者に担保として預け入れて外貨の売買を行う取引です。レバレッジ

といわれる証拠金(補償金)の数十倍の取引も可能となります。

ハイリスク・ハイリターン型です。

注:金融商品の価値判断や個別商品に関する助言・勧誘は行っておりません

お問合せ・ご相談はこちら

| 受付時間 | 9:00~19:00 |

|---|

| 定休日 | 日祝日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

東京都中央区銀座の「スハラFPコンサルタント」は、独立系ファイナンシャルプランナーとして公正・中立にライフプラン相談、将来に備えての資産形成法、預貯金・退職金の資産運用法,望ましい投信選定法、株式・債券投資のやり方、遺言作成等のアドバイスをご提案して,年間200件以上のご相談をお受けしてます。

証券会社・証券リサーチ会社での30年以上にわたる証券業務経験およびNPO法人で遺言作成に携わっている経験をお客様のためにお役に立てたいとの思いが私のFP活動の原点です。

中立的立場で、懇切、丁寧にサポートいたします。

お客様からの声は「お客様の声」

略歴については「略歴」

料金体系は「サービスと料金体系」

ご質問例は「よくあるご質問」

お問合せは「お問合せ・ご相談」

セミナー・執筆実績は「セミナー・執筆」をご参照ください

主な業務地域

中央区銀座を中心とする東京都、千葉県松戸市・柏市など